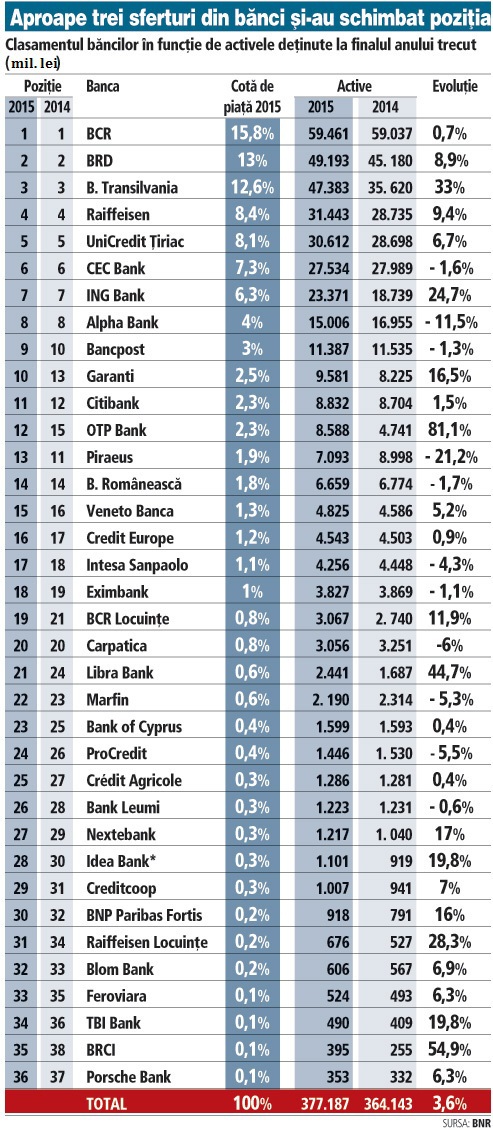

Mai puţin de 30% din băncile de pe piaţa locală şi-au majorat cota de piaţă anul trecut, jumătate reuşind şi să avanseze în top. Pe ansamblu, aproape trei sferturi dintre bănci şi-au schimbat poziţia, urcând sau coborând în clasament, potrivit calculelor ZF pe baza datelor din raportul anual al BNR.

Clasamentul primelor zece bănci locale, care deţin aproape 80% din activele totale, a consemnat doar două modificări: pe locul 9 a urcat Bancpost o poziţie, în locul Volksbank, care a fost preluată de banca Transilvania, iar pe 10 a ajuns Garanti Bank, care în 2014 era pe locul 13. Se remarcă avansul cotei de piaţă a Băncii Transilvania cu 2,8 puncte procentuale, până la 12,6%. În top 10, cotele de piaţă ale BCR, CEC Bank, Alpha Bank şi Bancpost au fost în declin.

BCR şi BRD şi-au păstrat primele două poziţii din sistem, cu 15,8% şi respectiv 13% din activele bancare. Locul al doilea al francezilor de la BRD SocGen este ameninţat de Banca Transilvania.

Până anul trecut, sistemul bancar cuprindea 40 de bănci, din care jumătate cu o cotă de piaţă de sub 1%, ceea ce a generat dezbateri privind nevoia de consolidare a sistemului. Acum sistemul bancar a ajuns la 36 de bănci. Iar procesul de consolidare cel mai probabil va continua.

Patru bănci au dispărut din statisticile BNR: Volksbank, preluată de Banca Transilvania, RBS, unde portofoliile de retail şi corporate au fost preluate de UniCredit Bank, Millennium, cumpărată de OTP Bank şi Montepio (exit). De asemenea, au avut loc şi modificări la nivelul acţionariatului instituţiilor de credit, cum a fost cazul Băncii UniCredit Ţiriac, unde acţionarul majoritar (grupul Italian UniCredit) şi-a consolidat poziţia prin achiziţia unui pachet important de acţiuni, banca schimbându-şi denumirea în UniCredit Bank.

Şi grupul cipriot Bank of Cyprus se află în proces de lichidare a operaţiunilor locale. O altă bancă, Marfin Bank România, este „la vânzare“. De asemenea, există negocieri privind achiziţia Băncii Româneşti de către Bancpost.

În ceea ce priveşte cota de piaţă, BNR remarcă avansul ponderii activului net bilanţier aferent sucursalelor instituţiilor de credit persoane juridice străine (cu 1 punct procentual, până la 10,8%) în detrimentul cotei de piaţă deţinute de instituţiile de credit persoane juridice române, a cărei restrângere s-a datorat atât instituţiilor de credit cu capital majoritar străin (-0,5 puncte procentuale, de la 80,1% la 79,6%), cât şi celor cu capital românesc (-0,5 puncte procentuale, de la 10,1% la 9,6%).