În România se va implementa în toamna acestui an standardul comun de raportare, o iniţiativă prin care statele vor face schimb automat de informaţii fiscale, în care se vor colecta informaţii privind persoanele fizice care obţin venituri în conturi aflate în străinătate sau în alte plasamente financiare.

În acest context, consultanţii fiscali recomandă autorităţilor adoptarea, cât mai rapidă, a unui program de conformare voluntară, prin care contribuabilii să îşi declare singuri deţinerile din afara ţării.

„Experienţa altor state arată că veniturile la bugetul de stat pot creşte prin conformare voluntară. În Marea Britanie, de exemplu, s-a implementat anul trecut un program care oferă contribuabililor britanici ultima şansă de a-şi declara activele deţinute în străinătate până cel mai târziu în septembrie 2018, după care aceştia, dacă nu declară, vor suporta rigorile legii în caz că sunt identificaţi”, a spus Mihaela Mitroi, liderul Departamentului de Consultanţă Fiscală şi Juridică din PwC România, în cadrul unei conferinţe organizate pe tema impozitării persoanelor fizice.

ANAF, care are deja în o structură ce se ocupă de programul de conformare fiscală a persoanelor fizice cu averi mari, verifică situaţiile fiscale personale ale persoanelor fizice, dacă diferenţa dintre veniturile estimate şi declarate este mai mare de 10%, dar nu mai mică de 50.000 de lei.

„Majoritatea contribuabililor doresc să se conformeze şi înţeleg că sistemul fiscal există în interesul tuturor. Prevenirea este preferabilă combaterii. (...) Până acum, multe persoane care au făcut obiectul verificării situaţiei fiscale personale au declarat că s-au împrumutat de la persoane fizice, dar fără a putea face dovada cu un document. O altă justificare a fost că banii provin din economii sau efectiv au găsit aceste sume în casă sau cu ocazia unor săpături în curte”, a spus Eugen Şerban, director, Direcţia Generală Control Venituri Persoane Fizice în cadrul ANAF. El a mai spus că anul acesta ANAF va demara un proiect prin care va aloca inspectori fiscali pentru primii 100 de contribuabili care fac parte din categoria persoanelor fizice cu averi mari, pe care să „îi ajute să prevină apariţia unor riscuri fiscale”.

Mihaela Mitroi: Statul doreşte să încaseze cât mai multe venituri, dar ca să poţi să faci asta în mod normal trebuie să angajezi o armată de inspectori are să meargă la contribuabili. Dacă vrei să ai o administraţie modernă, nu angajezi armata de inspectori, ci încurajezi contribuabilul să vină să plătească.

♦ Sistemul fiscal se va schimba complet la nivel global, vorbim de o mai mare transparentizare a veniturilor şi a tipurilor de tranzacţii care se fac. În ceea ce priveşte evoluţiile internaţionale privind fiscalitatea în 2017, un impact semnificativ va avea directiva antievaziune fiscală (ATAD - Anti Tax Avoidance Directive), care se va implementa şi în România şi care aduce noţiunea de taxă de exit, ceea ce înseamnă că o companie străină care vrea să plece din România, de exemplu, va trebui să plătească o taxă.

♦ Există o bătălie la nivel internaţional legată de cum îşi pot încuraja statele contribuabilii să plătească taxele în ţara lor. Donald Trump, preşedintele SUA, a spus că vrea să reducă impozitul pe profit de la 35% la 15%, Marea Britanie vrea să reducă impozitul pe profit de la 19% în 2018 la 17% în 2020, China la fel. Marii jucători ai pieţei mondiale vor să ducă politici de reducere a taxelor, spun ei, pentru simplificare, deşi în SUA, de exemplu, această intenţie este foarte criticată.

♦ În România se va implementa sistemul CRS (Standardul Comun de Raportare - o iniţiativă a Organizaţiei pentru Cooperare şi Dezvoltare Economică (OECD) pentru aplicarea schimbului automat de informaţii în domeniul fiscal – n.red.) începând cu septembrie 2017. Ca urmare, se vor schimba informaţii în cazul conturilor companiilor cu peste 250.000 de dolari şi în cazul persoanelor fizice care au peste 1 milion de dolari. (...) Nu va mai exista ideea de sume provenite din insulele Seychelles, nu mai există posibilitatea să pui bani într-un loc pentru că statele vor face schimb de informaţii privind veniturile cetăţenilor obţinute în alte ţări prin standardele comune de raportare. România a semnat deja astfel de tratate cu 73 de ţări pentru schimbul de informaţii.

♦ Toate aceste informaţii vor ajunge la Agenţia Naţională de Administrare Fiscală (ANAF), de aceea mi-ar plăcea să aflu în ce măsură este ANAF pregătită să prelucreze un asemenea volum de date.

♦ În ceea ce priveşte legea prevenţiei, prin care autorităţile vor ajuta contribuabilii care, chiar dacă au făcut o greşeală, o pot îndrepta, nu ştiu cum se va implementa, dar dacă se va prelua modelul din alte ţări va fi bună.

♦ Va putea România implementa un program de conformare voluntară? Într-un astfel de program există două părţi: autoritatea fiscală şi contribuabilul. Statul doreşte să încaseze cât mai multe venituri, dar ca să poţi să faci asta în mod normal trebuie să angajezi o armată de inspectori care să meargă la contribuabili. Dacă vrei să ai o administraţie modernă, nu angajezi armata de inspectori, ci încurajezi contribuabilul să vină să plătească, măsură mult mai ieftină.

♦ Piramida confirmării voluntare realizată de Organizaţia pentru Cooperare şi Dezvoltare Economică arată că cei mai mulţi dintre contribuabili se conformează voluntar. Şi atunci intervine întrebarea: de ce să alerg eu după contribuabilii care sunt conformi, care îşi plătesc taxele? Mai există o categorie, a contribuabililor care vor să se conformeze voluntar, dar poate că le e frică, care pot fi ajutaţi să se conformeze voluntar pentru a plăti taxele, dobânzile sau penalităţile. De asemenea, mai sunt o mică parte a celor care nu sunt conformi, care fac evaziune fiscală şi care trebuie să fie obligatoriu controlaţi de autorităţi.

♦ Raportul OECD pentru 2015 arată că în aproape statele din Uniunea Europeană există programe de conformare voluntară. Din cele 24 de state prezente în studiul OECD, doar Croaţia, Estonia şi Luxemburg nu au programe de conformare voluntară.

♦ Din rândul statelor din afara UE prezente în studiul OECD, din 23 de state non-UE, până în luna mai a anului 2015 erau 5 care nu aveau program de conformare voluntară, şi anume: Argentina, China, Islanda, India şi Mexic.

♦ Experienţa altor state arată cât de benefică poate fi conformarea voluntară din punctul de vedere al colectării. În Marea Britanie, de exemplu, există un program de conformare început în aprilie anul trecut care se va termina în septembrie 2018 şi care spune, pe scurt, „Cei care avenţi venituri obţinute în afara ţării trebuie să veniţi să le declaraţi, e ultima voastră şansă înainte să se implementeze acest standard comun de raportare între ţări!”.

♦ În America există un program de „offshore disclosure” în cadrul căruia americanii sunt încurajaţi să îşi declare conturile offshore. În intervalul 2009- 2015, în SUA s-au colectat 10 miliarde de dolari prin acest program.

Eugen Şerban: Vom selecta primii 100 cu cele mai mari averi din circa cele 300 de persoane. Când vorbim despre persoane cu averi de peste 25 de milioane de euro, aceştia sunt oameni de afaceri, e greu să ai atâţia bani din activităţi nedeclarate.

♦ În prezent, se află în curs de efectuare 245 de verificări fiscale prealabile documentare (la sediul organului fiscal, pe baza datelor obţinute de la terţi, cu notificarea persoanei fizice) şi 41 verificări ale situaţiei fiscale personale, care se realizează cu colaborarea contribuabilului.

♦ Verificarea situaţiei fiscale personale, care se face în urma constatării unor diferenţe semnificative între veniturile estimate şi cele declarate de contribuabili, se face de cele mai multe ori când se împrumută societăţi sau se fac achiziţii de imobile cu numerar.

♦ Verificăm situaţiile fiscale personale ale persoanelor fizice dacă diferenţa dintre veniturile estimate şi declarate este mai mare de 10%, dar nu mai mică de 50.000 de lei. Din verificarea situaţiei fiscale personale şi din inspecţiile fiscale parţiale am finalizat 56 de operaţiuni de control în urma cărora am colectat venituri suplimentare / nedeclarate de peste 119 milioane de lei, dintre care 44,7 milioane de lei provin din categoria persoanelor fizice cu averi mari, 74,9 milioane de lei – persoane fizice cu risc fiscal, 19 milioane de lei – impozit pe venit suplimentar, iar 7,77 milioane de lei accesorii. Totlaul obligaţiilor fiscal de plată este de 26,9 milioane de lei, iar până în prezenr s-au încasat 4,29 milioane de lei, pentru diferenţă desfăşurându-se procedure de executare silită.

♦ Multe persoane care au făcut obiectul verificării situaţiei fiscale personale au declarat că s-au împrumutat de la persoane fizice, dar fără a putea face dovada cu un document. O altă justificare a fost că banii provin din economii sau efectiv au găsit aceste sume în casă sau cu ocazia unor săpături în curte. De ce să te apuci să sapi atât de adânc? Contribuabilul are sarcina de a dovedi actele şi faptele care au stat la baza declaraţiilor sale, iar în aceste inspecţii descoperim adesea elemente de inautenticitate a documentelor sau inexistenţa acestora. Din neconformare şi din controlul fiscal apar sume semnificative pentru plată.

♦ Pentru contribuabil, consecinţele neconformării sunt semnificative pentru toţi cei implicaţi (contribuabil, membrii de familie, angajaţi, consultanţi), sunt sume semnificative de plată (din impozit, penalităţi, dobânzi), litigii, costuri (inclusiv costuri de oportunitate), urmărire penală, în cazurile cele mai grave şi prejudiciu adus afacerilor, reputaţiei şi poziţiei persoanei în cadrul comunităţii.

♦ Pentru ANAF, consecinţele neconformării contribuabililor sunt reprezentate de pierderea de venituri bugetare, consum ridicat de resurse umane şi de timp, investiţii în pregătirea profesională şi specializarea inspectorilor şi recuperarea sumelor datorate, stabilite prin control fiscal are loc la 2 – 4 ani de la scadenţă.

♦ În ceea ce priveşte conformarea voluntară, facem demersuri pentru contactarea contribuabililor (notificări privind declararea veniturilor, scrisori de răspuns şi apeluri telefonice de la contribuabili), organizăm întâlniri cu profesioniştii în domeniul consultanţei fiscal, identificăm procedurilor şi proceselor care trebuie îmbunătăţite, facem propuneri de modificări legislative , prezentăm public programul şi a rezultatelor acestuia şi identificăm noi practice internaţionale.

♦ Vom prelua unele tratamente alternative noi din bunele practici internaţionale, prin crearea unui serviciu de management al relaţiilor cu contribuabilii. Vom aloca inspectori fiscali pentru primii 100 de contribuabili care fac parte din categoria persoanelor fizice cu averi mari, pe care inspectorii să îi contacteze, să fie alături de ei, să îi ajute să prevină apariţia unor riscuri fiscale şi să fie alături de contribuabili încă din fazele incipiente ale apariţiei unor riscuri fiscale.

♦ Invităm contribuabilii la conformare voluntară în scopul de a se evita controlul fiscal, pentru că prevenirea este preferabilă combaterii.

♦ Cele mai multe persoane verificate sunt oameni de afaceri, care trebuie să se concentreze pe obţinerea de profit, sunt oameni cu afaceri importante şi angajaţi, care nu cred că îşi doresc să petreacă prea mult timp în controale fiscal. Este important să fie proactivi, să nu îşi asume riscuri inacceptabile, pentru a nu-şi pune reputaţia şi familia în risc.

♦ Dacă acest program va avea succes, acesta se va măsura prin creşterea graduală a nivelului de conformare voluntară şi a sumelor încasate.

♦ Nu urmărim să facem o structură dedicată controlului persoanelor fizice cu averi mari, ci conformării lor. Un inspector din cadrul programului cu 100 de contribuabili cu averi mari care va fi implementat anul acesta se va ocupa de 10 - 20 de contribuabili. Inspectorii vor fi un fel de key account managers.

♦ Vom selecta primii 100 cu cele mai mari averi din circa cele 300 de persoane. Când vorbim despre persoane cu averi de peste 25 de milioane de euro, aceştia sunt oameni de afaceri, e greu să ai atâţia bani din activităţi nedeclarate.

♦ Direcţia Generală Control Venituri Persoane Fizice (DGCVPF) este structura ANAF mandatată cu punerea în aplicare a Programului de conformare fiscală pentru persoanele fizice cu averi mari, pe baza unei strategii proprii aprobate de conducerea ANAF.

♦ În cadrul direcţiei verificăm situaţia fiscală personală a persoanelor fizice supuse impozitului pe venit şi a activităţilor preliminare acesteia în mai multe etape: analiză de risc (verificăm dacă există riscul de nedeclarare făcând o analiză între veniturile estimate şi veniturile declarate ale persoanei fizice, în lei), selectare şi verificare fiscală prealabilă documentară (etapă care se face la sediul organului fiscal pe baza informaţiilor de la terţi, contribuabilul nefiind chemat la sediul ANAF).

♦ În anumite cazuri specifice, efectuă, inspecţia fiscală parţială privind impozitul pe venit a persoanelor şi activităţi operaţionale (analize de risc, verificari, inspecţii) cu privire la persoane fizice din segmentul PFAM (programul de conformare al persoanelor fizice cu averi mari) şi din grupul PFRF (Programul de asigurare a conformării fiscale a persoanelor fizice cu risc fiscal, persoane care nu se încadrează în categoria celor cu averi mari).

Experienţa altor state arată beneficiile conformării voluntare din punctul de vedere al colectării: în Rusia s-au colectat 130 de milioane de dolari în primele 6 luni din anul 2007, în SUA s-au colectat 10 miliarde de dolari (în perioada 2009 - 2015) printr-un program în care americanii sunt încurajaţi să îşi declare conturile offshore, iar Germania a colectat din conformare voluntară 1,3 mld. de euro în 2014, potrivit datelor centralizate de PwC.

Proiectul impozitării gospodăriilor ar lăsa oamenilor mai mulţi bani în buzunar, dar încă sunt multe neclarităţi

Noua formă de impozitare a veniturilor pregătită de Ministerul de Finanţe, proiectul de impozitare a gospodăriilor, va aduce o scădere semnificativă a sumei pe care contribuabilii o plătesc faţă de situaţia de impozitare actuală, arată calculele PwC.

„Oamenii ar putea să rămână cu mai mulţi bani în buzunar odată cu trecerea la impozitarea pe gospodării, pentru că în forma actuală vom avea o reducere semnificativă a impozitului pe care îl plătim”, spune Mihaela Mitroi de la PwC. Pe de altă parte, nu se poate estima ce impact ar avea această reducere a impozitelor colectate pentru bugetul de stat.

Totodată, autorităţile trebuie să definească foarte clar ce înseamnă „gospodărie”, cum se stabileşte responsabilul gospodăriei care ţine legătura cu autorităţile fiscale sau dacă va fi o măsură obligatorie sau voluntară, acestea fiind doar câteva dintre probeleme identificate de consultanţii fiscali în proiectul aflat în lucru la minister. Noul proiect va aduce o povară birocratică mai mare pentru companii, astfel că un angajator care are 2.000 de angajaţi va trebui să elibereze anual 2.000 de adeverinţe cu veniturile angajaţilor.

O altă întrebare care se ridică în legătură cu impozitul pe gospodării este legată de ce se întâmplă dacă unul dintre membrii gospodăriei nu îşi depune corect declaraţiile de venit sau ce se întâmplă dacă responsabilul gospodăriei nu vrea să îşi asume responsabilitatea pentru declaraţiile celorlalţi.

Impozitul pe gospodării va creşte bugetul familiei

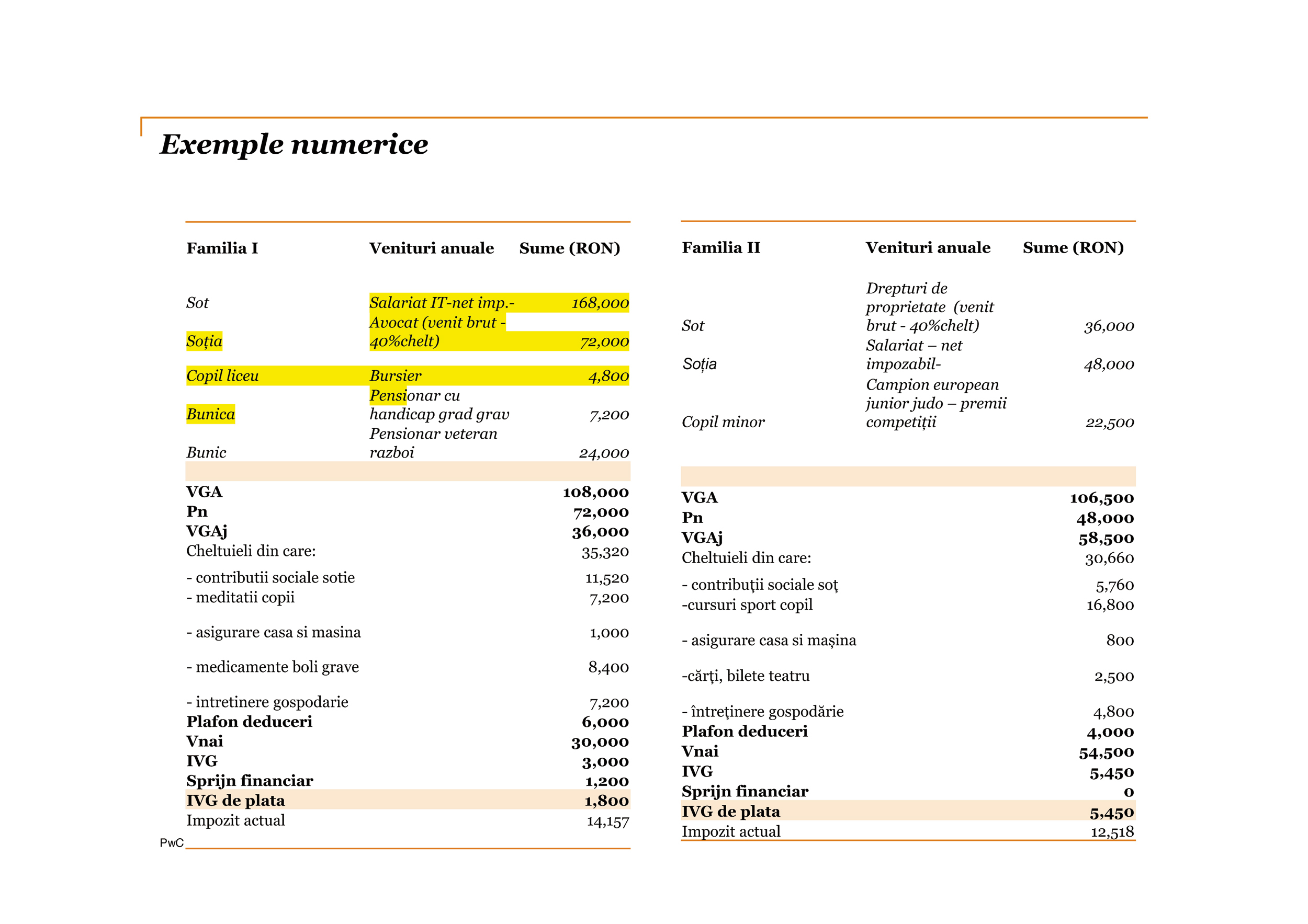

Consultanţii fiscali PwC au prezentat ieri unele situaţii ipotetice în care s-ar putea aplica impozitul pe gospodării, în funcţie de profesiile membrilor gospodăriei. În toate cazurile prezentate, impozitul pe gospodărie ar fi de câteva ori mai mic decât sistemul actual de impozitare. Spre exemplu, Familia I (formată din soţ – programator, soţie – avocat, copil – bursier, bunici – pensionari cu handicap şi veteran de război) ar plăti un impozit pe gospodărie de 1.800 de lei pe an la venituri de 108.000 de lei pe an, de aproape 8 ori mai scăzut faţă de sistemul actual (când impozitele sunt de 14.157 de lei). Un alt exemplu, pentru o familie formată dintr-un soţ salariat, o soţie în concediu de creştere a copilului şi un copil care primeşte alocaţie (Familia III), impozitul pe gospodărie anual ar fi de 1.700 de lei pe an, de 4,5 ori mai mic decât nivelul actual de impozitare.

Dan Dascălu, partener, D&B David şi Baias

Dan Dascălu, partener, D&B David şi Baias

Ar trebui să analizăm acest proiect de lege al impozitării „gospodăriilor” care propune o reformare din temelii a sistemului de impozitare a persoanelor fizice din perspectiva elementelor critice din acest moment.

S-a discutat iniţial despre noţiunea de gospodărie, după care s-a trecut la noţiunea de familie. Aceşti termeni trebuie clar definiţi, pentru că poate cineva consideră familia formată din soţul şi eventual copilul, iar alţii pot considera că două persoane necăsătorite care locuiesc împreună sunt o familie, în timp ce alţii care stau cu soţii, copiii şi bunicii în aceeaşi locuinţă îi consideră familie pe toţi. Este foarte important să se menţioneze în legislaţia fiscală care este elementul de referinţă în administrarea noului impozit. De asemenea, ar trebui să se stabilească dacă acest impozit pe gospodărie/familie este obligatoriu sau facultativ şi cum se identifică reprezentatul gospodăriei, cine va fi responsabil dacă persoanele din gospodărie nu se înţeleg.

Se mai pune întrebarea dacă va fi o înregistrare fiscală a gospodăriei din oficiu în cazul în care e obligatorie, iar unele gospodării nu se înregistrează? În plus, ce se întâmplă dacă o persoană este înregistrată în mai multe gospodării fiscale şi este obligată să plătească de mai multe ori impozitul?

Toate aceste aspecte trebuie lămurite înainte de adoptarea legii, pentru că altfel implementarea va fi dificilă.

Irina Nistor, senior manager, consultanţă fiscală, PwC România

Irina Nistor, senior manager, consultanţă fiscală, PwC România

O altă întrebare care se ridică în legătură cu impozitul pe gospodării este legată de ce se întâmplă dacă unul dintre membrii gospodăriei nu îşi depune corect declaraţiile de venit, va fi sancţionat responsabilul gospodăriei? De asemenea, ce se întâmplă dacă responsabilul gospodăriei nu vrea să îşi asume responsabilitatea pentru declaraţiile celorlalţi, există opţiunea ca soţii să depună independent aceste declaraţii?

De asemenea, noul proiect va aduce o povară birocratică mai mare pentru companii, astfel că un angajator care are 2.000 de angajaţi va trebui să elibereze 2.000 de adeverinţe cu veniturile angajaţilor pentru venitul impozabil. De asemenea, fiecare angajat va trebui să pună bani deoparte pentru a-şi plăti taxele. O altă problemă este legată de eliminarea venitului lunar neimpozabil (în prezent 2.000 lei) pentru pensionari şi a reţinerii la sursă. Ce se va întâmpla, vor alerga consultanţii fiscali după pensionari să îi înveţe să plătească singuri taxele?

Scopul declarat al introducerii impozitului pe gospodării este lărgirea bazei de impozitare. Aşadar, nu va mai fi reţinere la sursă pentru sumele din despăgubirile de la asigurători, pentru cei care primesc ajutoare sociale, pentru persoanele cu venituri din arendă care nu au suficient de multe cunoştinţe, poate, să semneze o declaraţie sau pentru veniturile obţinute din vânzările de maşini.

Mihaela Mitroi, liderul Departamentului de Consultanţă Fiscală şi Juridică, PwC România

Deşi baza de impunere va fi mai mare conform proiectului de impozitare pe gospodărie, în forma actuală vom avea o reducere semnificativă a impozitului pe care îl plătim. De aceea, ne punem o întrebare privind în ce măsură este această reducere semnficativă de impozit sustenabilă pentru buget.

Pe de altă parte, oamenii ar putea să rămână cu mai mulţi bani în buzunar, care se vor duce în consum.

O altă problemă cu acest proiect este reprezentată de fapul că, în proiectul de lege, veniturile din dividende sunt scutite de impozit. Totuşi, la determinarea bazei impozabile nu se scad veniturile scutite de impozitare, ceea ce înseamnă că, dacă proiectul rămâne în forma actuală, veniturile din dividende vor fi taxate cu 10%.

Este de neînţeles intenţia autorităţilor de a aloca acei 35.000 de consultanţi, nu am văzut acest model nicăieri. În sistemul american este introdus conceptul de contabil care ajută contribuabilul, dar şi acolo contabilul este plătit de contribuabil, nu de ministerul finanţelor.

Dacă cei 35.000 de consultanţi sunt plătiţi de minister, se va crea o zonă de disconfort, e puţin contradictoriu ca un contribuabil să se ducă să se sfătuiască cu oameni plătiţi de minister.