De la agonie la extaz: După zece ani cu pierderi consecutive, piaţa asigurărilor a revenit anul trecut pe profit. Rezultatul pozitiv: 115 milioane de lei

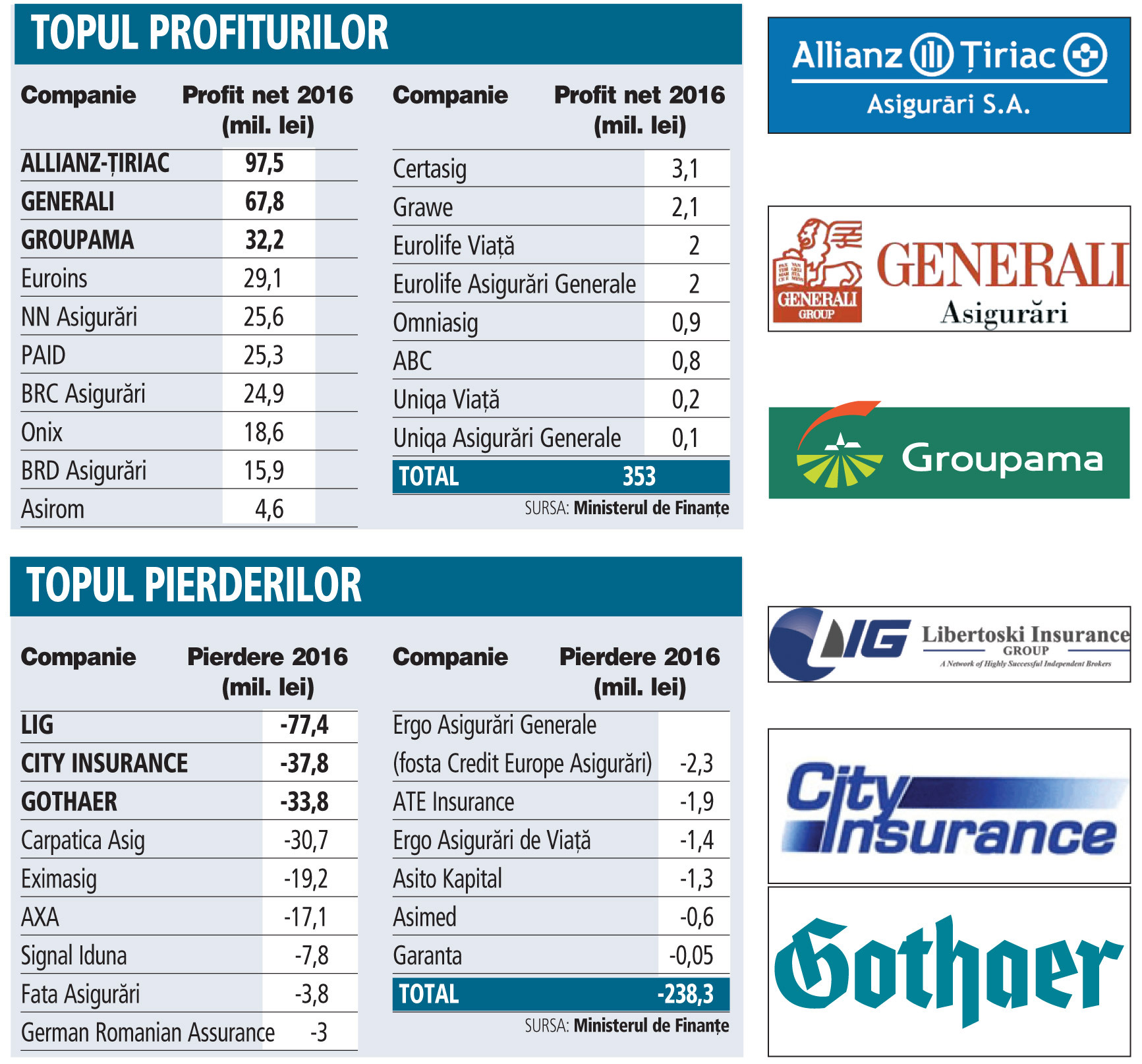

În 2016 un număr de 18 companii au fost pe plus, profiturile cumulate situându-se la 353 mil. lei, în timp ce 15 companii au raportat pierdere, rezultatul negativ total cumulând 238 mil. lei. În 2015 piaţa de asigurări încheiase cu o pierdere netă de peste 267 milioane de lei.

Pe primul loc în topul companiilor cu cele mai mari profituri s-a clasat anul trecut Allianz-Ţiriac, liderul pieţei în funcţie de primele brute subscrise. Compania a raportat un profit net de 97,5 milioane de lei, în creştere cu 19% faţă 2015, în timp ce primele brute subscrise au sărit de 1,2 miliarde de lei.

Generali, subsidiara locală a grupului italian cu acelaşi nume, a fost a doua cea mai profitabilă companie de asigurări. Asigurătorul şi-a conservat profitabilitatea anul trecut şi a raportat un plus de 67,8 mil. lei. Spre deosebire de Allianz-Ţiriac, Generali se clasează în a doua parte a topului în funcţie de primele brute subcrise cu afaceri de 643 mil. lei anul trecut. Cu alte cuvinte, marja de profit cu care operează Generali este peste cea a Allianz-Ţiriac.

Podiumul celor mai profitabili asigurători a fost completat de asigurătorul cu capital francez Groupama care a tras linie anul trecut cu un rezultat net de circa 32 mil. lei. Groupama şi-a dublat profitul în comparaţie cu anul 2015, în condiţiile în care primele brute subscrise au avansat cu 16% pe parcursul anului trecut, până la 932 mil. lei.

Cea mai surprinzătoare mişcare în topul profiturilor este poziţionarea companiei cu capital bulgar Euroins pe locul patru, cu un rezultat net de peste 29 milioane de lei. Profitul obţinut de Euroins este neaşteptat, în condiţiile în care asigurătorul conducea detaşat anul trecut topul companiilor cu pierdere. În 2015 Euroins a înregistrat o pierdere de aproape 300 de milioane de lei. Totodată, rezultatul pozitiv din 2016 al Euroins este surprinzător din perspectiva structurii portofoliului de asigurări, format în proporţie de peste 90% din poliţe auto obligatorii (RCA), un segment care a generat şi în 2016 pierderi, ce-i drept mai mici, pentru majoritatea asigurătorilor.

Un profit mai mic decât al Euroins, respectiv 25,6 milioane de lei, a fost înregistrat de cel mai mare asigurător de viaţă - NN Asigurări Generale. Faţă de 2015, rezultatul pozitiv raportat de NN Asigurări este cu aproape 38% mai consistent.

Datele de la Ministerul de Finanţe nu iau în calcul societatea Metropolitan Life care a trecut la statutul de sucursală a Metlife Europe sub supravegherea Băncii Irlandei. În 2015 Metropolitan Life înregistrase cel mai mare profit din piaţă, respectiv de 178 mil. lei, ca urmare a transferului de participaţii în procesul de trecere la statutul de sucursală.

La polul opus, pe primul loc în topul companiilor cu cele mai mari pierderi anul trecut se situează LIG Insurance, companie în cazul căreia Autoritatea de Supraveghere Financiară (ASF) a deschis procedura de faliment. Pierderile LIG Insurance au cumulat peste 77 mil. lei, cu circa 50% mai mult decât în 2015. LIG erau unul dintre cei mai activi asigurători locali pe pieţele externe, principala piaţă pe care activa fiind Italia.

Şi City Insurance, o altă companie destul de activă pe pieţele din Italia şi Grecia, a strâns anul trecut pierderi semnificative, respectiv 38 mil. lei. Faţă de 2015, pierderile City Insurance sunt mai mari de şapte ori. Asigurătorul se află într-o situaţie financiară dificilă, în condiţiile în care are nevoie urgentă de o injecţie de capital de 30 milioane de euro pentru a ieşi de sub riscul falimentului.

City a fost în procedură de redresare financiară sub supravegherea ASF, însă nu a îndeplinit niciuna dintre măsurile prevăzute în planul de redresare, potrivit autorităţii.

Mai mult, compania a rămas şi fără director general, în condiţiile în care ASF i-a retras autorizaţia lui Dan Odobescu, care este în acelaşi timp şi proprietar. În topul companiilor cu pierdere urmează apoi Gothaer Asigurări, subsidiara locală a grupului german cu acelaşi nume, şi Carpatica Asig, companie în faliment.

Piaţa de asgurări s-a confruntat în 2016 cu o serie de provocări precum implementarea regimului de solvabilitate Solvency II, gestio-narea falimentelor Astra Asigurări şi Carpatica Asig, gestionarea conflictelor cu clienţii ca urmare a creşterii preţurilor şi funcţionarea sub preţuri administrate de stat pe linia RCA. Şi cu toate acestea, primele brute subscrise în piaţă au crescut cu 10%, până la peste 10 mld. lei (2,2 mld. euro) anul trecut.

În aceste condiţii, anul trecut a fost astfel cel mai bun an de la criză încoace în termeni de prime brute subscrise pentru asigurătorii locali. Cea mai mare parte a subscrierilor, circa 80%, echivalentul a 8 miliarde de lei, a fost înregistrată pe segmentul asigurărilor generale. Creşterea pe segmentul asigurărilor generale a fost de 15%. Pe de altă parte, primele brute subscrise din asigurările de viaţă au înregistrat un avans de circa 11%, până la 2 miliarde de lei. Pe segmentul asigurărilor generale, poliţele auto obligatorii au fost principalul motor de creştere a vânzărilor. Volumul primelor brute subcrise din RCA au cumulat 4,1 miliarde de lei, cu 26% mai mult decât în 2015. Poliţele RCA reprezintă 54% din portofoliul total de asigurări generale. Deşi asigurările RCA au continuat să fie fără nicio îndoială principala sursă de business pentru asigurătorii în pofida bătăilor de cap pe care le generează, anul trecut a adus şi o revenire mai vizibilă a vânzărilor de poliţe Casco. Primele brute subscrise din poliţele Casco au avansat anul trecut cu 4%, până la aproape 1,8 miliarde de lei. Revenirea pieţei Casco pe trendul ascendent este legată în principal de rezultatele bune raportate de leasingul auto.