Statul este sub tirul analiştilor bancari să se împrumute la dobânzi mai mari

Analiştii băncilor care împrumută statul spun că economia este riscantă şi că Finanţele trebuie să plătească mai mult.

Băncile comerciale, prin vocile analiştilor lor, cer neobosit să primească dobânzi mai mari la titlurile de stat cumpărate deja de câteva luni, în timp ce Trezoreria statului încearcă să plafoneze randamentele la nivelul de 7% pe an, astfel că imaginea conturată pentru România rămâne una de ţară cu un risc ridicat, în ciuda acordului cu FMI şi a eforturilor dureroase făcute pentru echilibrarea bugetului.

În dezbaterea privind nivelul "corect" al randamentului la titlurile de stat, analiştii băncilor private - cele care în fond finanţează statul şi au un interes direct în obţinerea unor dobânzi cât mai mari - sunt mult mai vocali, fiind citaţi adesea inclusiv de către agenţiile străine de presă - cum sunt Bloomberg sau Reuters. În ultima vreme, acestea tratează tot mai frecvent problema dobânzii la titlurile de stat româneşti, discuţia fiind urmărită cu interes de investitorii internaţionali, care deţin o parte importantă din certificatele şi obligaţiunile emise de Finanţe.

Cum văd analiştii independenţi această dezbatere?

"Pe termen scurt nu se justifică o dobândă atât de mare. Ce a făcut Ministerul Finanţelor (prin impunerea plafonului de 7% pe an la randamentul plătit - n. red.) este corect", spune Daniel Dăianu, profesor de economie şi fost parlamentar european.

Randamentele la titlurile de stat scăzuseră puternic în primăvară, coborând de la peste 10% la sfârşitul anului trecut până spre 6% pe an, în special datorită interesului mai mare din partea investitorilor străini pentru datoria românească. Din aprilie evoluţia însă s-a inversat, băncile cerând randamente tot mai mari, odată cu înrăutăţirea percepţiei de risc asupra economiilor emergente, în condiţiile în care se vorbeşte tot mai deschis despre perspectiva unei noi recesiuni la nivel mondial.

"Nu mă surprinde comportamentul băncilor, pentru că ele suferă sub efectele scăderii economice, au bilanţuri în deteriorare şi trebuie să se capitalizeze. Băncile caută să tragă o rentă pe care au extras-o ani la rând din economia noastră. Au prins statul la înghesuială", mai spune Dăianu. Practic, băncile încearcă acum să compenseze scăderea veniturilor din zona clienţilor privaţi, unde abia dacă mai dau credite.

Analiştii răspund însă că prezintă doar interpretarea lor asupra datelor economice pe care le citesc, având independenţă faţă de strategia comercială a băncii.

"Eu mă uit la realităţile bugetului, la cum se finanţează Trezoreria, la piaţă şi mi se pare evident că o să plătească mai mult de 7% pe an", spune Nicolaie Alexandru-Chideşciuc, economistul-şef al ING Bank şi unul dintre cei mai vocali analişti locali implicaţi în dezbatere. El vorbeşte în primul rând despre incertitudine, care ar trebui răsplătită prin dobânzi mai mari.

"Pe primul loc este incertitudinea în privinţa deficitului bugetar din 2010 şi 2011, inflaţia şi riscurile politice. Ce s-a întâmplat în prima parte a anului, când Ministerul Finanţelor a emis la randamente tot mai mici, acea evoluţie la un moment dat şi-a pierdut legătura cu fundamentele economiei reale. Era normală o corecţie", afirmă Chideşciuc.

Totuşi, luna iulie a adus deja primele rezultate palpabile ale măsurilor de ajustare: veniturile colectate la buget au înregistrat un salt de 7,5% faţă de aceeaşi lună a anului trecut, în principal în urma încasărilor mai mari din TVA şi accize. Deficitul bugetar după primele şapte luni a ajuns la 3,9% din Produsul Intern Brut, rămânând astfel în grafic pentru ţinta de 6,8% la sfârşitul anului.

Profesorul de economie Nicolae Dardac, prorector al Academiei de Studii Economice din Bucureşti, consideră însă că băncile ar trebui să aibă o perspectivă mai largă şi să nu se concentreze doar pe viitorul apropiat.

"Băncile gândesc pe termen scurt. În contextul în care anticipăm o inflaţie mai mică în anii viitori, băncile ar trebui să se mulţumească cu acest randament, în condiţiile în care plasarea în credite (pentru sectorul privat - n. red.) este destul de riscantă", spune Dardac. Plasamantele în titluri de stat sunt considerate investiţii cu risc zero.

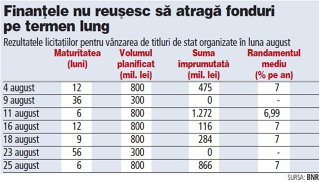

Ruptura dintre Finanţe şi bănci este evidentă în cazul obligaţiunilor pe termen lung (de trei, cinci sau zece ani), în august fiind respinse toate ofertele de cumpărare la ambele licitaţii organizate pentru vânzarea de astfel de titluri. În schimb, statul reuşeşte să atragă bani la 7% pe an, dar numai pe perioade scurte - de până la un an. Aceasta duce însă la nevoia rostogolirii datoriei cu o frecvenţă mare, ceea ce înseamnă o vulnerabilitate în cazul în care condiţiile pieţei s-ar deteriora.

Piaţa secundară, un reper corect?

Pe piaţa secundară, care este indicată ca reper de analişti, se tranzacţionează lunar doar câteva zeci de titluri, volumul cumulat al operaţiunilor fiind în scădere continuă din februarie. Astfel, de la un vârf de 2,2 miliarde de lei, volum a coborât la numai 296 de milioane de lei în iulie, potrivit datelor BNR. În acelaşi timp, pe piaţa primară Trezoreria a împrumutat lunar cel puţin două miliarde de lei, iar volumul planificat a fost în general de peste patru miliarde de lei.

"Dacă randamentele pe piaţa secundară sunt peste cele de pe piaţa primară, Ministerul Finanţelor ar trebui să emită cel puţin la nivelul pieţei secundare. Cei care au titluri se marchează la această piaţă, aşa ilichidă cum e, şi înregistrează pierderi", afirmă Chideşciuc.

El consideră că statul ar avea mai puţin de pierdut dacă ar plăti randamente mai mari decât pierde acum prin tactica de a amâna plăţile către companiile private, în condiţiile în care împrumuta doar o parte din cât are nevoie,

"Este o piaţă secundară, dar este foarte subţire, nu are lichiditate. Ea poate fi foarte uşor manipulată. Creezi o stare care să îţi valideze o ţintă de cotaţie. Apoi poţi să spui uite cât e, îţi cerem şi noi. Fenomenul acesta se manifestă şi pe piaţa internă. Băncile nu sunt buni samariteni, vor să facă profit şi başca, sunt în suferinţă. E o realitate", spune Dăianu.

Miza încleştării pe dobânzi: venituri de 1,4 mld. euro

Miza este reprezentată de dobânzile încasate de bănci pentru finanţarea statului. În 2009, Ministerul Finanţelor a plătit dobânzi în contul datoriei publice de 6 miliarde de lei (1,4 miliarde de euro), în creştere cu 66% faţă de anul 2008. Băncile au avut anul trecut un câştig facil şi fără risc, în condiţiile în care împrumutau bani de la BNR la dobânzi de 8%-9% pe an şi le plasau la stat, la dobânzi de 11% sau chiar 14% pe an.

După primele şase luni din 2010, cheltuielile au urcat cu 21% faţă de aceeaşi perioadă din 2009, adică la 643 de milioane de lei (155 mil. euro), în condiţiile în care volumul datoriei publice este în continuă creştere.

Şi acum randamentul plătit de stat asigură un diferenţial faţă de dobânda BNR, de 6,25% pe an, iar pe piaţa monetară dobânzile au coborât în ultima lună chiar sub nivelul de 6% pe an.

Principalul argument invocat de analişti este nivelul mai ridicat al dobânzii la care titlurile se tranzacţionează pe piaţa secundară - adică între investitorii sau băncile care deţin astfel de titluri.

Însă această piaţă are un volum foarte mic de tranzacţii, astfel că se pune problema cât de relevant este semnalul preluat de aici.

Lupta rămâne deschisă, în condiţiile în care statul a reuşit până acum să se descurce chiar dacă a împrumutat începând din iunie doar jumătate din sumele propuse.